貸借対照表のポイントの前に、商品仕入がある場合で損益計算書の売上原価を説明します。

仕入の無いサービス業であれば、

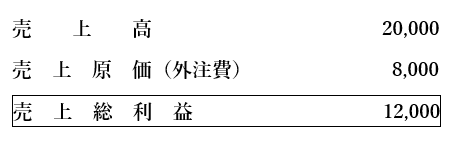

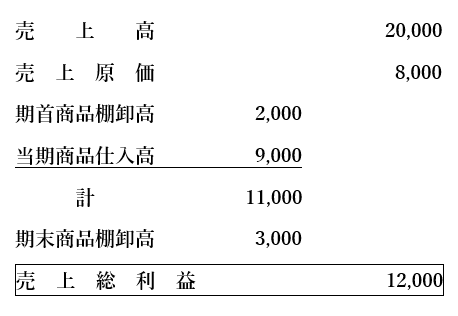

商品を仕入れて売る業種では、

売上原価は、期首商品棚卸高+当期商品仕入高期-末商品棚卸高となります。

期首商品棚卸高とは、前期の売れ残った商品です。

期末商品棚卸高とは、当期の売れ残った商品です。

売上原価は、2,000+9,000-3,000=8,000となります。

利益を出したいがために期末商品棚卸を本来の数字以上に計上する事で粉飾をする例がありますが、やらないでください。期末商品棚卸高は次期の期首商品棚卸高となり、問題を先送りしているだけです。何故売れなかったかの原因を考える事が重要です。

商品の仕入があり、期末商品棚卸高がある場合は、貸借対照表では、流動資産の商品(棚卸資産)として計上します。

製造業の場合には、製品や原材料という科目もあります。

それでは、貸借対照表の負債の部について説明します。

前回(資産の部)と同様の貸借対照表のひな形(サービス業の場合)をもとに説明していきます。

貸借対照表の科目を理解しよう

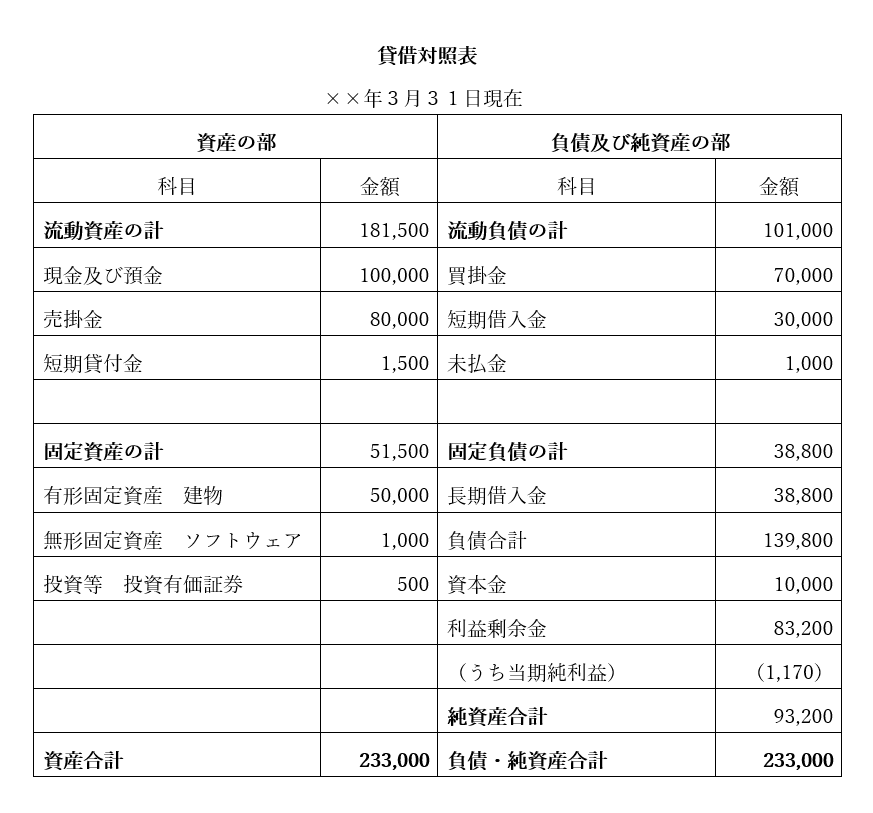

負債の部は、別名、他人資本と言います。いつか返済をしなければいけないものです。大きく分けて、流動負債と固定負債の2つに分類されます。

流動負債

流動負債とは、短期(1年以内)に返済しなければならないもので、買掛金、短期借入金、未払金があります。

買掛金とは、仕入れや外注費の未払金額を集計したものです。

未払金とは、車両購入等の未払金額を集計したものです。

未払費用は、借入利息や光熱費の今期対応費用計上が主です。

未払法人税等や未払消費税等は、税金関係の未払の集計です。

固定負債

固定負債とは、1年以上の長期にわたって返済しなければならないもので、長期借入金が代表的な例となります。

貸借対照表で見比べて欲しいのが、流動資産と流動負債の金額です。これを流動比率と言います。資金繰りの状態を見るのに参考にします。

150%以上が一つの目安で、100%未満だと資金繰りが苦しい状態となります。上記の貸借対照表では、181,500÷101,000=約179%となります。

純資産

純資産の部は、資産から負債を差し引く事で金額が決まります。別名、自己資本と言います。返済不要の資金です。

資本金は、設立時の出資した金額です。中小企業では、消費税の免税事業者を考えて、1,000万円未満とする場合があります。資本準備金、利益準備金等がありますが、ここでは説明を省略します。

利益剰余金は、会社設立からの税引後純利益の合計となります。合計がプラスであれば良いですが、マイナスは良くないです。

財務分析で、自己資本比率と言うものがあります。会社が倒産しないかどうかを見るのに参考となります(業種によって自己資本比率の平均値が違うので注意です。銀行業はかなり低い)。

40%以上であれば倒産する可能性はかなり低いです。上記の貸借対照表では、93,200÷233,000=40%となります。お金の出る節税ばかりをやっていると自己資本比率20%前後となります。最初は20~30%以上を目標にすると良いでしょう。勿論、40%以上であれば、銀行からの借入時もかなり低い金利で借りる事が出来ます。資産をコントロールしながら利益を出し、お金の出る節税をあまりしなければ、自己資本比率は増加します。

その他、負債の部を見るときのポイント

そのほかのポイントは、

- 買掛金の増加した理由は何か?

- 外注費や仕入が伸びたからか?

- 買掛金の支払サイトが長くなったからか?

- 買掛金の支払もれは無いか?等を分析してください。

- 買掛金の減少した場合もその理由を分析してください。

- 借入金については、借り過ぎず適正な借入であるか?金利も適正であるか?

- 設備投資は、長期借入金でまかなわれているか?

を確認すると良いでしょう。

今回は、負債及び純資産の部を中心に説明をしました。次回は、キャッシュフロー計算書を説明します。