前回の続きで、キャッシュフロー計算書を見ていきます。説明上必要なので、キャッシュフロー計算書と貸借対照表を表示します。

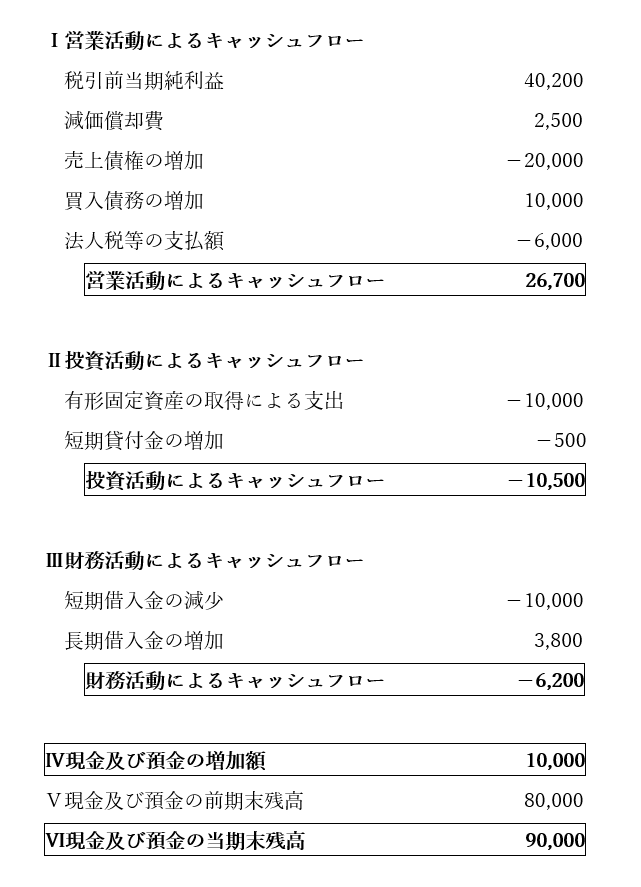

今回、減価償却費については損益計算書で、2,500計上され、税引前当期純利益は、40,200とします。

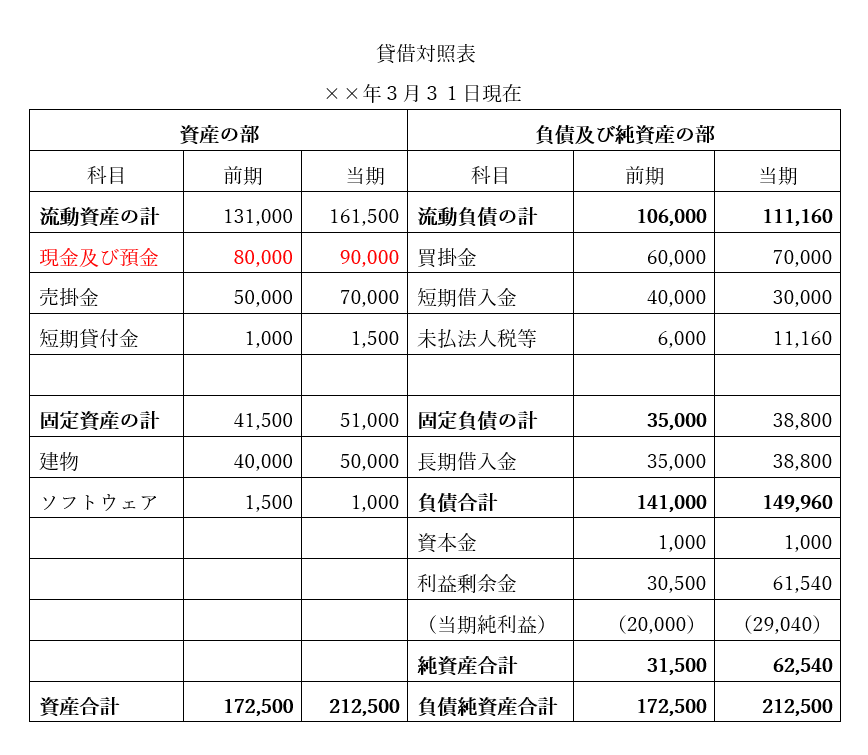

キャッシュフロー計算書を作成させる為には、前期と当期の貸借対照表が必要です。

キャッシュフロー計算書の見方

Ⅲ. 財務活動によるキャッシュフロー

財務活動によるキャッシュフローとは、営業活動や投資活動を維持する為にどの程度の資金を調達されたのか、又は返済されたのかを表しています。実務上は、主に借入金の増減を表しています。あまり中小企業ではありませんが、増資や配当の支払いもこの内訳に入ります。

短期借入金の減少は、マイナスとなります。貸借対照表の短期借入金残は、前期に比べ10,000減少しています。キャッシュフロー上、短期借入金残が減少するとその金額だけ借入金の返済をしたと考えるので、現金預金の減少となり、マイナスとなります。逆に増加した場合は、プラスとなります。

長期借入金の増加は、プラスとなります。貸借対照表の長期借入金残は、前期に比べ3,800増加しています。キャッシュフロー上、長期借入金残が増加するとその金額だけ資金の借入をしたと考えるので、現金預金の増加となり、プラスとなります。逆に減少した場合は、マイナスとなります。

設備投資や資金繰りが苦しい時は、財務活動によるキャッシュフローは、プラスになる傾向が多いです。投資のタイミングや資金繰りのタイミングを考え適切な資金調達をすると良いでしょう。プラスだからいけないという事ではありません。勿論、借りた後は、返済をするので、通常マイナスとなります。

フリーキャッシュフロー以内で、借入金の返済が出来る様にしないと現金及び預金は、徐々に減少します。従って、計画的な資金調達をする事が大切です。

キャッシュフロー計算書分析

それでは、今回のキャッシュフロー計算書をまとめて話をしてみます。

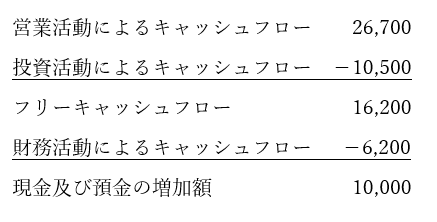

営業活動によるキャッシュフローは、税引前利益40,200に対して26,700となっています。一番のキャッシュのマイナス原因は、売掛金の増加20,000です。前期よりも売上増加が大きかった、入金サイトが長くなった等が考えられます。

前期よりも売上が増加した場合は良いですが、入金サイトが長くなった、売掛金の回収漏れ、粉飾をしたケースは良くないですね。

買掛金の増加10,000でキャッシュがプラスとなっています。前期よりも外注費の増加や支払サイトが長くなった等が考えられます。支払サイトは信用を落とさない程度にコントロールするのがコツです。

投資活動によるキャッシュフローは、今期、設備投資で建物10,000を購入しマイナス。短期貸付金が前期よりも500増加によりマイナスです。合計で10,500のマイナスとなります。通常、投資活動によるキャッシュフローは、マイナスとなります。適正な設備投資で、その後の営業活動によるキャッシュフローで賄えるかを考えてください。

一番大切なのは、フリーキャッシュフローがプラスのケースが多いかです。設備投資が大きい場合は、一時的にマイナスとなりますが、フリーキャッシュフローがプラスになる様に経営をしましょう。フリーキャッシュフローは、26,700-10,500=16,200となります。

最後に、財務活動によるキャッシュフローは、短期借入金の返済で10,000のマイナスで、長期借入の増加で3,800プラス。純額で6,200のマイナスとなります。

前期の現金及び預金80,000が当期90,000へ。増加は10,000です。一番の増加原因は、営業活動によるキャッシュフロー26,700です。フリーキャッシュフローもプラスで、フリーキャッシュフロー以内に借入金の返済も行われていて良い結果が現れています。

フリーキャッシュフローがプラスになる経営を心掛けましょう。利益も大切ですが、経営は、キャッシュが重要となります。入金サイト、支払サイト、人的投資、設備投資を戦略的に考えましょう。

キャッシュフロー計算書はちょっと難しい内容ですので、税理士等の説明を受けながら活用すると良いでしょう。