貸借対照表①|資産

今回は、貸借対照表に関する会計知識についてお話しします。

貸借対照表とは?

貸借対照表は、例えば3月決算法人であれば、3月31日現在の財政状態を表す計算書です。実は、貸借対照表は損益計算書よりも重要な計算書です。

貸借対照表では、右側に資本の調達源泉である負債(他人資本)と純資産(自己資本)を記載し、左側に資本の運用状況を示す資産項目を記載します。貸借対照表は、右側の負債・純資産を確認したうえで、左側の資産を分析すると分かりやすくなります。

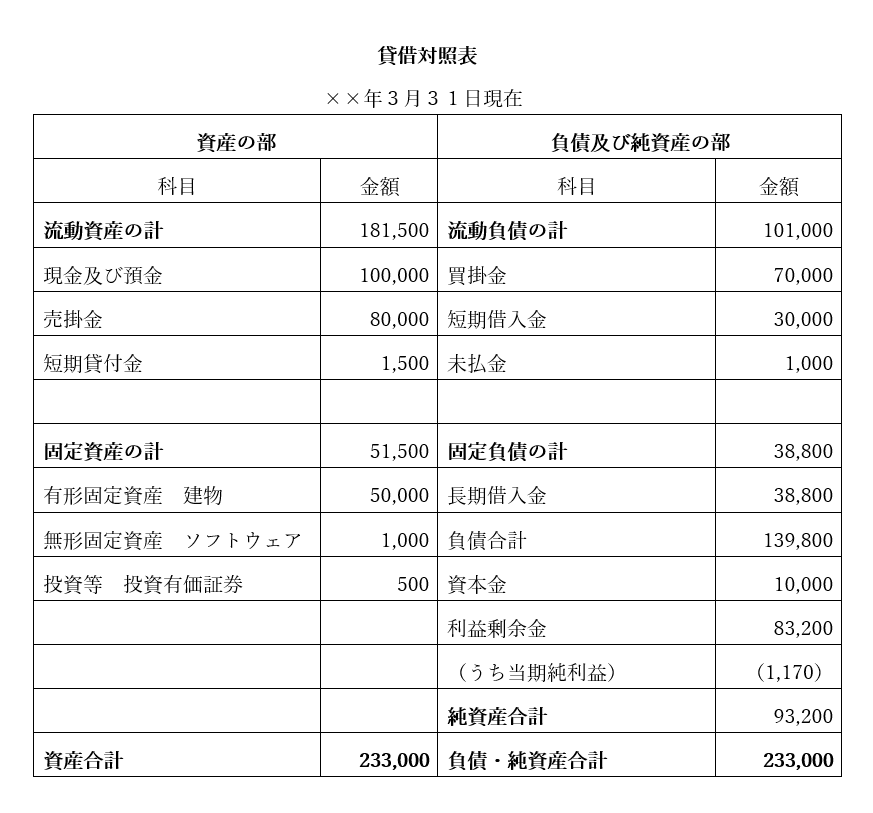

となります。

資産と負債・純資産の合計額が一致するため、バランスシート(Balance Sheet)とも呼ばれます。

貸借対照表のひな形(サービス業の場合)は、

貸借対照表の科目を理解しよう

貸借対照表を理解する為には、科目の内容を理解するのがコツです。

このコラムでは、資産の部について説明します。資産には流動資産と固定資産があります。

流動資産

流動資産とは、1年以内に現金化できる資産のことです。例えば、現金、預金、売掛金、短期貸付金です。

売掛金とは、本業に直接関係する売上の未入金の金額を集計されたものです。

未収入金とは、本業に関係しない車両の売却等があった場合の未入金の金額を集計されたものです。

貸付金とは、従業員や子会社に資金を貸し付けた場合に計上される資産です。

前払費用とは、将来の費用を前もって支払った金額を計上する勘定科目です。例えば、借入時に信用保証協会へ支払う1年分の保証料などが該当します。

流動資産の中で最も重要なのは、前期と比較して預金残高が増えているかどうかです。増減の理由は、キャッシュフロー計算書を確認することで分かります。ただし、借金で預金残が増えている場合は、あまり良くないケースです。

固定資産

固定資産とは、流動資産の逆で、設備投資をした結果固定化した資産で、①有形固定資産、②無形固定資産、③投資等に分類されます。

有形固定資産には、建物、車両、機械装置、土地等があります。目に見える資産と考えると良いでしょう。

無形固定資産には、ソフトウェア、電話加入権等があります。目に見えない資産と考えると良いでしょう。

投資等には、投資有価証券、長期貸付金等があります。投資有価証券は、上場株式等を取得して長期的に運用している有価証券です。長期貸付金とは、1年を超えて回収する貸付金です。

資産の項目を見るときのポイント

資産の項目は、右の調達源泉から資産運用で預金や建物に変わった事を表しています。

売掛金が増加した場合、以下のような要因を分析しましょう。

- 売上の増加によるものか?

- 入金サイト(回収期間)の長期化が影響しているのか?

- 回収漏れが発生していないか?

逆に、売掛金が減少した場合も、その理由を分析しましょう。

固定資産を購入する際は、それが利益を生み出すための適切な設備投資であるかを確認しましょう。貸付金がある場合は、貸倒れリスクがないか、回収状況を必ず確認しましょう。銀行は、借りたお金で、他社へ貸付することを嫌います。利益が出ていて、正当な理由を用意した上で貸付しましょう。

今回は、貸借対照表の資産の部を中心に解説しました。次回は、負債および純資産の部について説明します。