今回は、損益計算書に関する会計知識についてお話しします。

損益計算書とは、通常1年間でどれだけ儲かったか(経営成績)を表す計算書です。会社の通信簿のようなものです。収益―費用=利益を細かく表示した計算書。

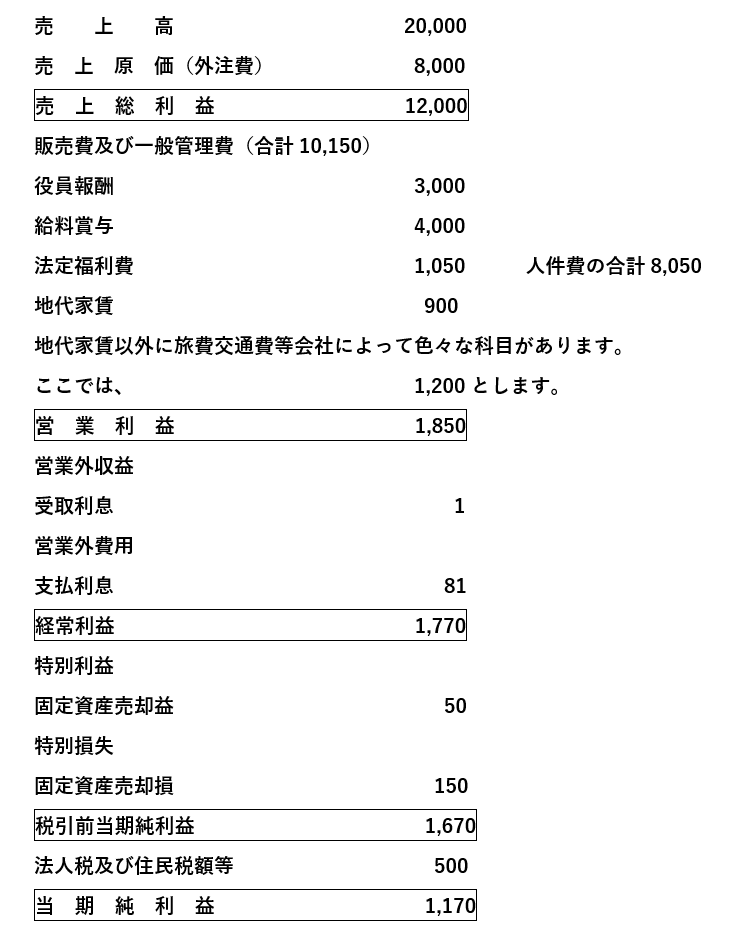

損益計算書のひな形(サービス業の場合)は、

売上総利益

売上は、その会社の年間売上高(年商)を示します。基本的に、売上が大きいほど良いとされます。本業の売上が集計されます。保険金の収入等は、雑収入という科目に集計されます。

となります。

今回の事例では、売上総利益20,000-8,000=12,000です。

売上総利益率は、12,000÷20,000=60%となります。

この売上総利益率が、同業種と比べて高いのか低いのかを分析しましょう。勿論、高い方が良いですが、利益率を低くして売上高を増やす方法もあります。自社の売上戦略を考えてみてください。

営業利益

となります。

営業利益=12,000-10,150=1,850となります。

サービス業でもどんな業種でも人件費、地代家賃、光熱費等がかかります。本業の営業活動で会社がどの位の利益が出たのかを表したのが、営業利益です。営業利益が赤字だと、経営上大きな問題となります。

労働分配率についても簡単にお話しします。

となります。

人件費とは、役員報酬、給与賞与、賃金、法定福利費、福利厚生費の合計と考えてください。

法定福利費とは、会社負担分の社会保険料です。

福利厚生費とは、従業員への祝い金、忘年会費、健康診断費などを含む費用です。

この事例だと労働分配率は、8,050÷12,000=約67%となります。

労働分配率が高すぎると利益が減少します。一方、低すぎると従業員の働く意欲に悪影響を及ぼします。自社の利益が出る労働分配率を分析してください。

一番販売費および一般管理費の中で一番大きな金額は、人件費関係となります。次は、地代家賃が2番目に多い場合があります。上位4番目までの大きな経費金額を注意して見てください。前期との比較で増減の理由を考えましょう。

経常利益

販売費及び一般管理費の中に減価償却費という科目があります。詳しくは、80話の減価償却についてのコラムを参照してください。

となります。

営業外収益とは、受取利息、有価証券売却益等財務活動で発生した収益です。

営業外費用とは、支払利息、有価証券売却損等財務活動で発生した費用です。

この事例では経常利益は、1,850+1-81=1,770となります。

損益計算書では5つの利益があります。その中でも一番大切なのが、この経常利益です。

この経常利益を使った財務分析があります。経営安全率です。

となります。この事例では1,770÷12,000=14.75%となります。

売上が14.75%下がったら経常利益が0円となります。勿論、高ければ高いほど良いですが、目安は10%以上、15%以上あれば優秀です。

税引前当期純利益

となります。

特別利益とは、営業及び財務活動による通常では起こりにくい利益で、固定資産売却益が代表例です。

特別損失とは、営業及び財務活動による通常では起こりにくい損失で、固定資産売却損、災害損失、役員退職金等が代表例です。

税引前当期純利益には、臨時的な特別損益が加減算されているので、その期に特別な事情があるかを確認することが重要です。

当期純利益

最後に、

となります。

税金を引いた後の利益です。

損益計算書のポイントは、①売上総利益率、労働分配率、経営安全率の分析をすること、②売上高や利益の増減分析をすること、③販売費及び一般管理費の中で、上位4番目までの経費の増減分析をすることです。

事業競争力を見る場合には、固定費生産性を参考にしてください。固定費生産性は、売上総利益÷固定費で計算します。

【ランク】

| A(優良) | 125%以上 |

| B(準優良) | 115%以上 125%未満 |

| C(普通) | 105%以上 115%未満 |

| D(危険) | 105未満 |

損益計算書の不明点があれば、税理士や経理担当者に確認するのが良いでしょう。どのような内容が集計されているのかを把握することが大切です。