今回は、前回の年末調整の内容の中で基礎控除と特定親族特別控除について詳しく説明したいと思います。

基礎控除の改正内容

ちなみに改正前は、基礎控除48万円でした。

特定支出控除や所得金額調整控除がある場合は、上記金額とはなりません。

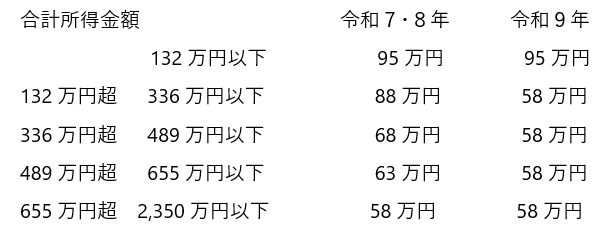

合計所得金額2,350万円超の方は基礎控除の改正はありません。

例えば、給与収入のみの方で、今年の年収が165万円の場合

合計所得金額165万円-65万円(給与所得控除額)=100万円

従って、基礎控除は95万円となります。

上記法令は、令和7年12月1日に施行となります。

従って、11月30日までは、給与の源泉徴収事務に変更はありません。

年末調整の際に、改正後の基礎控除を適用します。

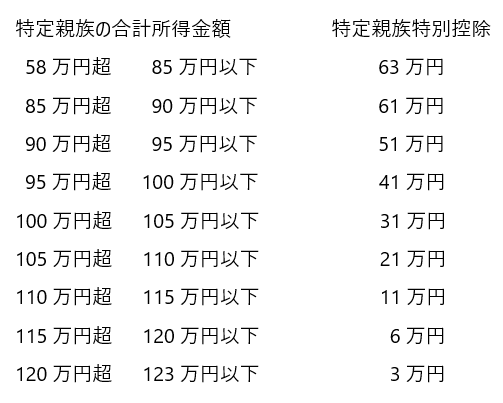

特定親族特別控除の創設

居住者が特定親族を有する場合には、その居住者の総所得金額等からその特定親族1人につき、その特定親族の合計取得金額に応じて次の金額を控除する特定親族特別控除が創設されました。

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除く)で合計所得金額が58万円超123万円以下の人をいいます。

なお、年齢19歳以上23歳未満の親族で合計所得金額が58万円以下の場合には、特定親族特別控除の対象となりませんが、特定扶養親族に該当した場合、扶養控除額63万円となります。

最近、税の基本原則の公平・中立・簡素のうちなかなか簡素となりません。年末調整の提出資料も去年とは記載内容が変わります。年末の働き控えの対策で基礎控除、給与所得控除額、扶養控除の税制改正がありました。

年末調整に関係する資料の不備が無い様に気をつけてください。