今回は、借入をする際の基礎知識について書きたいと思います。

元金均等元と元利均等の違い

借入をする際、元金均等で返済と元利均等で返済の2つの返済方法があります。

結論から申し上げると、元金均等で返済した方が負担する金利が少なくなります。

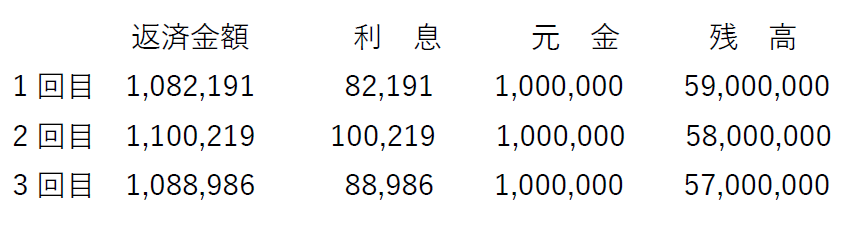

元金均等とは、6,000万円を5年で借りた場合に毎月元金100万円と利息を返済する方法です。

借入日2021年1月1日、返済開始日1月25日、返済回数60回で年利2%とすると

金利合計は、3,030,763円となります。

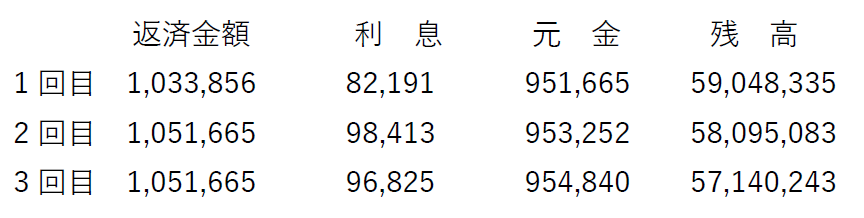

元利均等とは、6,000万円を5年で借りた場合に毎月元金と利息の合計額が同じになる様に返済する方法です。

借入日2021年1月1日、返済開始日1月25日、返済回数60回で年利2%とすると

1回目と最終返済の合計金額は、多少違いが出ますが、毎月1,051,665円を返済します。注意点は、元金返済と違い元金返済分のスピードが違います。従って、金利合計は、3,082,098円となり、元金均等よりも支払利息が多くなります。元利均等は、住宅ローンで良く使われます。

借入をする場合は、必ず元金均等の返済なのか、元利均等の返済なのかを確認してください。

様々な金利について

変動金利と固定金利について

変動金利は、借入期間に応じて金利が変動する借入。

固定金利は、借入期間中同じ金利で借入。

将来的に、金利が上がる可能性が高ければ、固定金利で借入をする。

将来的に、金利が下がる可能性が高ければ、変動金利で借入をする。

表面金利と実効金利について

表面金利とは、借入の際に年利何%で借入れたのかということです。

実効金利は、以下の算式となります。銀行毎に計算します。

(支払利息-受取利息)÷(借入金合計-預金合計)=実効金利

さくら銀行に対して

借入金合計 80,000,000円

支払利息 1,850,000円

表面金利 2.3125%

預金合計 28,500,000円

受取利息 70,000円

(1,850,000-70,000)÷(80,000,000-28,500,000)= 実効金利3.46%

表面金利よりも実効金利が高くなります。

銀行毎に、実効金利を把握し、高いところは表面金利を下げる交渉をすると良いでしょう。

銀行との交渉で、実効金利の話が出来れば、銀行員は一目を置きます。表面金利も大切ですが、実効金利についても注意をする事が大切です。

それでは。良い一日を!!